2021年被媒體稱為碳化硅(SiC)爆發(fā)“元年”,肯定在半導(dǎo)體史冊上記上一筆;更有人說2022年將是800V爆發(fā)“元年”。不管怎么說,碳化硅持續(xù)升溫,連美國《華爾街日報(bào)》也說:全球汽車行業(yè)正把數(shù)以十億美元資金投向碳化硅芯片。

中國以電動汽車為代表的電力電子應(yīng)用發(fā)展很快,對新一代功率器件的需求不斷增加,在采用800V高壓等新技術(shù)方面也躍躍欲試。可以看到,許多國內(nèi)企業(yè)都在發(fā)力,力爭在碳化硅國產(chǎn)化自主可控方面贏得先機(jī)。

在寬禁帶半導(dǎo)體助力碳中和發(fā)展峰會期間,多家國內(nèi)碳化硅企業(yè)現(xiàn)身說法,分享了他們對碳化硅技術(shù)的理解和自主可控的應(yīng)用進(jìn)展。值得我們注意的是,在國內(nèi)碳化硅幾乎遍地開花的今天,冷靜理性思考,厘清思路乃重中之重。

6英寸還有足夠生命力

碳化硅產(chǎn)業(yè)這條路很長,國際上也在發(fā)展初期。從2011到現(xiàn)在,雖然我國碳化硅、氮化鎵等功率半導(dǎo)體材料和器件都實(shí)現(xiàn)了從無到有,但還沒有真正做到批量應(yīng)用。目前國內(nèi)還是以4英寸碳化硅襯底為主,6英寸僅是小批量供貨,而國外8英寸已經(jīng)小批量供貨,6英寸是應(yīng)用主流。

事實(shí)上,碳化硅不像氮化鎵應(yīng)用那么廣泛,主要應(yīng)用是電能轉(zhuǎn)換。從產(chǎn)業(yè)鏈看,包括材料、外延、器件、封裝、應(yīng)用,和硅產(chǎn)業(yè)鏈差不多,還需要另有一整條新的產(chǎn)業(yè)鏈才行。

碳化硅主要應(yīng)用

從晶圓代工看,目前碳化硅制造平臺主要以6英寸為主,線寬0.35到0.5μm,不會特別精細(xì)。大功率的發(fā)展目標(biāo),做大晶圓就可以降低成本。有些新聞在炒作國內(nèi)碳化硅很快將進(jìn)入8英寸,事實(shí)上還沒有到,未來十年,6英寸還有足夠的生命力。

晶圓代工高門檻高風(fēng)險(xiǎn)

晶圓代工是制造業(yè)門檻最高的一個行業(yè)。專家指出,之所以很多企業(yè)都在虧錢,是因?yàn)榫A代工有上百道工序,精密度要求很高,而且要求多道工序高度協(xié)同配合。功率器件雖沒有集成電路線寬那么小,但也要求成品率;某一道工序不行,后面的都不行。

產(chǎn)業(yè)方面,碳化硅晶圓代工的各個環(huán)節(jié)都有需要解決的問題。材料、器件問題都會導(dǎo)致最后客戶用碳化硅做的電力電子設(shè)備不穩(wěn)定,材料生產(chǎn)、切割、工藝都有可能是出現(xiàn)問題的原因是。

另一個風(fēng)險(xiǎn)是投資,晶圓代工投資大、周期長,每臺設(shè)備的專業(yè)化程度都很高,整個產(chǎn)線是靠設(shè)備堆起來的,所以建廠、買設(shè)備、導(dǎo)入設(shè)備到投產(chǎn)、打磨產(chǎn)品,再到客戶認(rèn)可,然后小批量到大批量生產(chǎn),每個階段沒有兩年都不行,成功生產(chǎn)出產(chǎn)品就要8年到10年,幾十億資本是否等得起?歷史經(jīng)驗(yàn)表明,幾個國際知名的晶圓廠都是砸錢10年以上熬出來的。

晶圓代工廠的運(yùn)營風(fēng)險(xiǎn)主要體現(xiàn)在以下方面:一是運(yùn)營風(fēng)險(xiǎn)很高:產(chǎn)量還沒起來,人先要到位,恒溫、恒濕要保障,各種各樣的化學(xué)品、爐子缺一不可。這些東西易燃易爆,危險(xiǎn)系數(shù)很高;二是原材料要求極高:從光刻膠到去膠,各種藥液、上游材料,還有外延、襯底材料,哪一個都不能出問題,否則以后的工藝都有問題。

產(chǎn)品可靠性是另一個風(fēng)險(xiǎn),通常一個電力電子設(shè)備可能就用一兩的芯片,一旦有問題機(jī)會殃及整個電源系統(tǒng)。每個芯片價(jià)值都不高,而一個代工廠要到盈虧平衡點(diǎn)得賣幾億顆料芯片,而且每一顆都要保證可靠性和參數(shù)一致,如果做不到,企業(yè)就沒有好的口碑,后果可想而知。

越專業(yè)的東西越難

晶圓代工廠專業(yè)性非常強(qiáng),技術(shù)集中度很高,企業(yè)資產(chǎn)殘值很低。像光刻機(jī),國外就那么幾家公司,經(jīng)典型號就幾種,要么選國外的,太高端的人家不賣;要么只能選國產(chǎn)的。好在不管什么機(jī)型基本上都通用,都是,現(xiàn)實(shí)是,不管什么刻蝕機(jī),國內(nèi)能找到的維護(hù)人員不會就那么幾十個;再高端的設(shè)備國內(nèi)能夠找到的維護(hù)人員也就三五個人。第一是代工廠敢不敢買,那也得硬著頭皮去買。沒有設(shè)備就沒法開工。

等到設(shè)備出問題了,整條線都停了,維護(hù)人員卻告訴你:“我今年時間都排滿了,你讓我抽時間過來調(diào)機(jī)子,我抽不出來時間,”他又說:“我要出差,得有人幫我干活,能不能給我出10萬稅后打到我賬上?”不答應(yīng)也得答應(yīng)。可是,這個錢從哪里出?又得是一堆矛盾。

內(nèi)卷和內(nèi)耗都難受

上面說過,一顆芯片賣不了幾塊錢,工序卻有上百道,沒有協(xié)同,一道工序做不好,其他人就是白干。團(tuán)隊(duì)也很關(guān)鍵,技術(shù)路線紛爭會毀了整個企業(yè),就像那個國內(nèi)大廠,搞不清是跟著摩爾定律走,還是做先進(jìn)封裝,弄得企業(yè)賠錢,領(lǐng)頭人脫不了干系。

企業(yè)層面出了問題,大家怎么聚在一起做?因?yàn)椴毁嶅X,股東和團(tuán)隊(duì)不合,團(tuán)隊(duì)和團(tuán)隊(duì)不合。用不了干一兩年,就會各回各家了。在這種的情況下,企業(yè)怎么去融資?

如果產(chǎn)品做的不錯,也有人要,能夠賺錢,也不是就沒有問題了,內(nèi)卷也會隨之而來,再有想“躺平”高管,同樣也是難。

器件還沒到好用階段

碳化硅材料生長難,晶圓也不好做,器件更不好做,應(yīng)用當(dāng)中高頻驅(qū)動也不好做,要充分發(fā)揮碳化硅器件的優(yōu)勢,需要采取與硅不同的高功率、高頻設(shè)計(jì)思路。

目前來看,而對于很多應(yīng)用來說,碳化硅也還是太貴,許多用戶用不起。不過,現(xiàn)在碳化硅二極管降價(jià)比較大,但是要和硅對標(biāo),價(jià)格還高2倍左右,再過1-2年,有可能的硅的一倍。

在應(yīng)用方面,除了特別需要小體積、低重量的車用電源轉(zhuǎn)換器,碳化硅的應(yīng)用成本還是很高,盡管可以通過系統(tǒng)設(shè)計(jì)降低總得成本,但畢竟不是所有的應(yīng)用都需要從體積和重量考量。

此外,碳化硅高頻驅(qū)動還存在一些問題,干擾問題需要進(jìn)一步解決,雖然設(shè)計(jì)的電源效率很高,卻容易出現(xiàn)問題,所以應(yīng)用方面也存在一些障礙。

對接需求需要假以時日

近兩年,大家都在講碳化硅行業(yè)即將迎來拐點(diǎn),市場馬上就要爆發(fā);現(xiàn)在是十年難得的產(chǎn)業(yè)機(jī)會,趕緊投資建廠;抓住行業(yè)風(fēng)口,搶占市場爆發(fā)的大蛋糕。

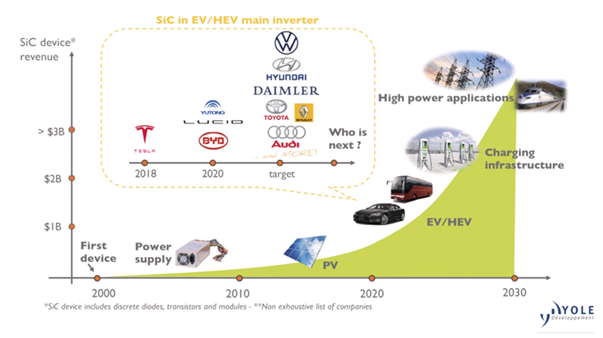

看看Yole的預(yù)測,從2010年的5千萬美元到現(xiàn)在5億美元,未來幾年可能有出現(xiàn)拉升。2020年,功率半導(dǎo)體方面碳化硅晶圓應(yīng)用規(guī)模是6英寸17萬片,4英寸13萬片;2025年,6英寸晶圓的應(yīng)用規(guī)模將達(dá)到80萬片,5年左右到100萬片。

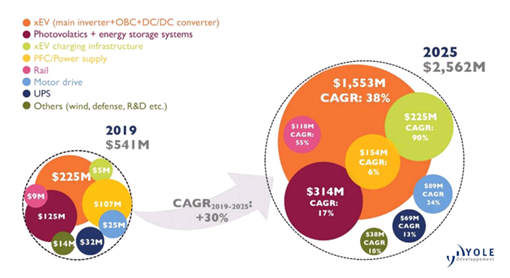

按應(yīng)用劃分功率碳化硅市場預(yù)測

根據(jù)HIS數(shù)據(jù),2020年硅基高壓MOS/IGBT/及各種二極管應(yīng)用規(guī)模為100億美元,再過5年,碳化硅對硅的替代率約為13%-15%,還處在發(fā)展初期。雖然如此,做碳化硅的企業(yè)還是急不可待,早走一步有沒有什么錯。

最近幾年,電動汽車市場發(fā)展非常快,超出了大家的預(yù)期。所以,投資公司都在問:現(xiàn)在碳化硅當(dāng)前市場有多大?未來市場有多大?增長速度有多快?其實(shí),這幾個問題不重要,重要的是碳化硅大趨勢是好的。

碳化硅市場的發(fā)展不是問題,未來市場也足夠大,需求也會出現(xiàn),目前的問題在于由于技術(shù)還不夠成熟,生產(chǎn)能力還不足以對接需求。要對標(biāo)國外碳化硅企業(yè),生產(chǎn)能力還差得太遠(yuǎn),包括材料、機(jī)械加工、模具等。

行業(yè)專家認(rèn)為,這種不足是0和1的差別。和其他行業(yè)不同,半導(dǎo)體生產(chǎn)能力不足,對標(biāo)國外生產(chǎn)工藝有差別,就是0,一顆芯片都出不了貨,更做不到低成本、高質(zhì)量、大批量,沒有產(chǎn)品就會被市場淘汰。

另外,半導(dǎo)體是全球市場,沒有行業(yè)、企業(yè)和地域之分,不管是誰,芯片做得不好,就沒有人敢用。車規(guī)半導(dǎo)體、功率半導(dǎo)體器件更是如此。真正的矛盾焦點(diǎn)在于,中國晶圓代工企業(yè)、碳化硅器件設(shè)計(jì)企業(yè)市場能力不足,市場開拓能力也不足。

“雙取代”也是一個字:難

碳化硅面臨的是任務(wù)是“雙取代”,一是新技術(shù)取代舊技術(shù),二是國產(chǎn)器件取代進(jìn)口器件,所以難度非常大。客觀現(xiàn)狀是,國內(nèi)企業(yè)不成熟,對標(biāo)國外企業(yè)的產(chǎn)品也不成熟,難以滿足客戶要求。

客戶最需要的是一攬子解決方案,拿出這樣的方案需要有足夠多的應(yīng)用經(jīng)驗(yàn)。客戶已經(jīng)在使用英飛凌、科銳、意法半導(dǎo)體、安森美的碳化硅器件,國產(chǎn)器件才剛剛出樣片,對標(biāo)不成熟是很自然的事情。

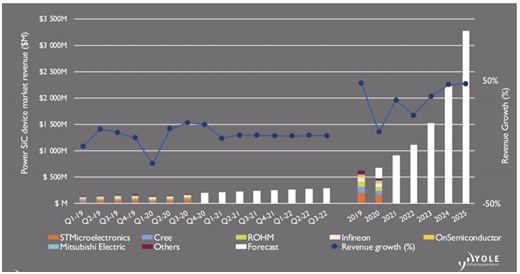

頭部公司碳化硅器件收入

行業(yè)中的公司都喜歡講自己的優(yōu)勢,沒有人講自己的不足。投資機(jī)構(gòu)也是,動不動就問:你們企業(yè)的優(yōu)勢有哪些?而現(xiàn)在的碳化硅賽道,幾乎就是全面劣勢:技術(shù)、品牌、資本、規(guī)模、產(chǎn)品、渠道、市場……

業(yè)內(nèi)一位做碳化硅代工的老總說:“優(yōu)勢很重要嗎?不重要。”做功率半導(dǎo)體的企業(yè)心理明鏡似的:講自己的優(yōu)勢沒有用,木桶效應(yīng)取決于最短的木板。這位老總認(rèn)為,在中國做半導(dǎo)體,不缺市場,不缺技術(shù),不缺人才,不缺需求,缺的是土壤和機(jī)制。

客觀現(xiàn)實(shí)是,產(chǎn)業(yè)快不了,資本急火火;下游客戶需求也很急,巴不得明天給他管子,就可以裝車。事實(shí)上,你明天給他管子,他也不敢用,因?yàn)樗麜褔a(chǎn)器件當(dāng)備胎。即使測試認(rèn)證都過了,也是備胎。只要下游不缺貨,首先用國外大牌的器件,萬一老外哪天不供貨,才可以頂上。這是國內(nèi)企業(yè)的行業(yè)地位決定的。在半導(dǎo)體行業(yè),地位是需要熬的,除非熬到行業(yè)一、二、三,后幾名只能使勁燒錢,報(bào)表都不會好看,只能玩命追趕。

現(xiàn)在國內(nèi)投碳化硅的建設(shè)速度已經(jīng)前無古人了,又的項(xiàng)目一年建廠,一年投產(chǎn),一年出到1萬片,即便這樣的速度,對政府來說還是太慢了。因?yàn)橐粚谜?guī)劃就三五年,上面說過,要看到規(guī)模成績沒有8年很難。

國產(chǎn)的希望在哪里?

現(xiàn)在國內(nèi)市場夠大,人工也很便宜,工程師也很便宜;如果不拼就沒有任何優(yōu)勢。

半導(dǎo)體產(chǎn)業(yè)化的根本要求是低成本、高質(zhì)量、大批量,產(chǎn)品有市場競爭力,企業(yè)有市場拓展能力。這需要通過打造能夠持續(xù)提高生產(chǎn)工藝能力的平臺來實(shí)現(xiàn)。

一是形成閉環(huán)體系。生產(chǎn)工藝能力一定要成體系,使設(shè)計(jì)、工藝、整合、生產(chǎn)、設(shè)備、動力、檢測、品控、應(yīng)用形成一個閉環(huán)。

二是求協(xié)同。通過全產(chǎn)業(yè)鏈創(chuàng)新協(xié)同上下游,包括設(shè)備、原輔材料、下游封裝和應(yīng)用。利用行業(yè)地位和人脈,或者是這么多年熬過來的難兄難弟關(guān)系,謀求協(xié)同。

三是練苦功。砸錢買設(shè)備,砸錢流片,頂住壓力;還得和設(shè)備廠家糾纏,拖著他投入資源跟你一起解決設(shè)備遇到的各種問題。因?yàn)樗谫u設(shè)備時可能是忽悠,也可能不了解這個設(shè)備不太適合碳化硅,他沒有經(jīng)驗(yàn)還得裝。

還有人才問題,行業(yè)大佬告誡說:千萬不要指望大量培養(yǎng)研究生,專科生、本科生才是解決長期批量穩(wěn)定人才的關(guān)鍵。人才不穩(wěn)定沒有用,在一條線上不能沉下來五年八年,根本沒用。

先不談超越

從階段性指標(biāo)看,作為國產(chǎn)企業(yè),未來五年左右能真正做到兩三萬片6英寸晶圓,就是為功率半導(dǎo)體產(chǎn)業(yè)做出巨大貢獻(xiàn)了。因?yàn)樘蓟枋且粋€慢行業(yè),慢才有中國企業(yè)的機(jī)會。如果快,國外企業(yè)早就搶沒了。未來三到五年,國外會繼續(xù)發(fā)展,作為后來者,能在國內(nèi)搶到15%的份額,就是很有價(jià)值的企業(yè)了。

國內(nèi)企業(yè)應(yīng)該盡快將不成熟變成成熟,跟上國外發(fā)展的腳步,只要跟上,就不會被市場淘汰,就是勝利。

班司")